Kredi notu düşük olan veya puanını daha üst seviyelere taşımak isteyen bireylerin en çok merak ettiği soru, bu sürecin ne kadar zaman alacağıdır. Genellikle bir borç ödendiğinde veya bir gecikme kapatıldığında puanın anında yükselmesi beklenir. Ancak finansal sistem, bir “güven mekanizması” üzerine kuruludur ve güven, bir günde kazanılan bir olgu değildir.

Kredi notunun yükselme süresi; mevcut puanınızın seviyesine, geçmişteki hataların derinliğine ve uygulayacağınız yeni finansal disiplinin sürekliliğine bağlı olarak değişkenlik gösterir. Eğer kredi notunuz düşükse, öncelikle kredi çekmeden önce bilmeniz gereken temel finansal hazırlıkları öğrenmeniz süreci hızlandıracaktır.

Sistemsel Güncelleme Periyotları: Veri Akışı Nasıl Çalışır?

Kredi Kayıt Bürosu (KKB) ve bankalar arasındaki veri alışverişi gerçek zamanlı gibi görünse de, kredi notu hesaplama algoritmaları belirli periyotlarla çalışır.

- Banka Bildirimleri: Bankalar, ödeme bilgilerinizi genellikle ayda bir kez sisteme iletir.

- Puan Güncellemesi: Bu verilerin işlenmesi ve puana yansıması çoğunlukla 30-45 gün sürer.

Bu nedenle bugün yaptığınız bir ödeme, yarın kredi notunuza yansımaz. Sabırlı olmak bu sürecin en kritik parçasıdır.

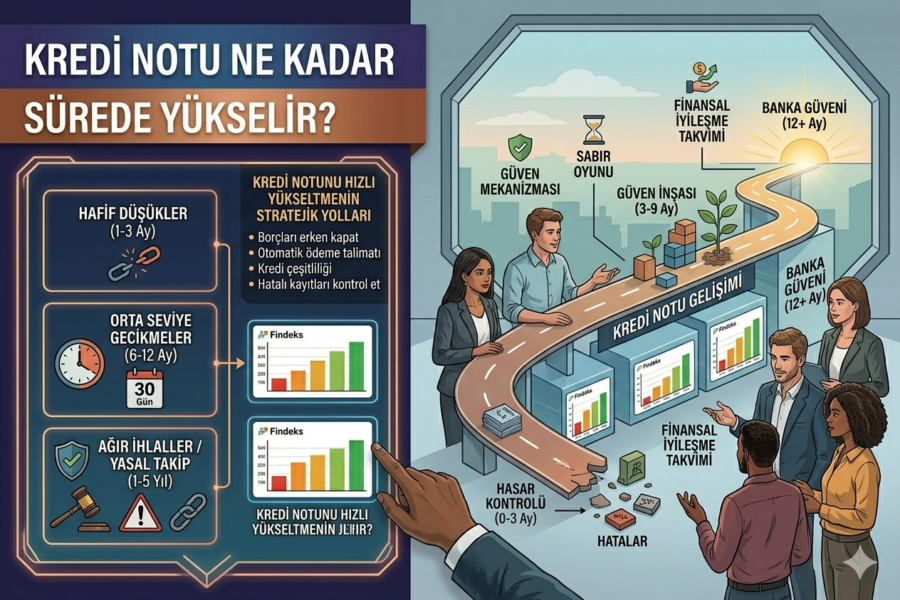

Kredi Notu Ne Kadar Sürede Yükselir?

Hafif Düşüşler (1-3 Ay)

Eğer kredi notunuz sadece yüksek kredi kartı kullanım oranı nedeniyle düştüyse, borç bakiyesini azaltmanız durumunda hızlı bir toparlanma yaşanır.

Bu noktada limit kullanım oranı yönetimi kritik rol oynar. Doğru oran (%30 altı), puanı hızlı yükseltir.

Orta Seviye Gecikmeler (6-12 Ay)

30 güne kadar gecikmiş ödemeler varsa, sistemin size tekrar güvenmesi için en az 6 ay düzenli ödeme geçmişi gerekir.

Ağır İhlaller / Yasal Takip (1-5 Yıl)

Yasal takibe düşmüş borçlar, kapatılsa bile 5 yıl boyunca sistemde kalır. Ancak ilk 12-24 ay içinde disiplinli davranışla kredi alınabilir seviyeye gelmek mümkündür.

Kredi Notunu Hızlı Yükseltmenin Stratejik Yolları

Beklemek yerine süreci aktif olarak yönetebilirsiniz:

- Borçları erken kapatın: Ekstre kesimini beklemeden ödeme yapmak limit kullanım oranını düşürür.

- Otomatik ödeme talimatı verin: Gecikme riskini sıfıra indirir.

- Kredi çeşitliliği oluşturun: Küçük bir kredi + kart kombinasyonu daha sağlıklı görünür.

- Hatalı kayıtları kontrol edin: Sistemsel hatalar süreci aylarca geciktirebilir.

Özellikle kredi kartı borçlarınız varsa, borç kapatma stratejileri uygulamak süreci ciddi şekilde hızlandırır.

Sıkça Sorulan Sorular (SSS)

Borcumu bugün kapattım, yarın kredi çekebilir miyim?

Hayır. Sistemin güncellenmesi için en az 30 gün beklemeniz gerekir.

Kullanmadığım kredi kartını kapatmak puanı yükseltir mi?

Hayır, aksine toplam limitiniz düşeceği için borç/limit oranınız artar ve puanınız düşebilir.

Sadece asgari ödeme yapmak kredi notunu yükseltir mi?

Hayır. Asgari ödeme sizi sistemde tutar ama puanı yükseltmez. Detaylı bilgi için minimum ödeme tuzağı konusunu inceleyin.

Kredi notu neden bu kadar yavaş yükselir?

Çünkü sistem güven odaklıdır. Güven zamanla oluşur, anlık değişmez.

Finansal İyileşme Takvimi

Kredi notu gelişimini bir yolculuk olarak düşünmelisiniz:

- 0-3 Ay: Hasar kontrolü ve düzen kurma

- 3-9 Ay: Güven inşası ve istikrarlı artış

- 12+ Ay: Bankaların size tekrar güvenmeye başladığı dönem

Bu süreçte borç konsolidasyonu stratejileri doğru kullanıldığında süreci hızlandırabilir.

Psikolojik Faktör: Sabır Oyunu

Kredi notu sadece matematik değil, aynı zamanda davranışsal finans konusudur. Disiplinli davranışlarınız tekrar eden bir model oluşturduğunda sistem size güvenmeye başlar.

Bu yüzden kredi notunu yükseltmek için en önemli faktör:

“Tek bir hata bile yapmadan uzun süre devam etmek”

Sonuç: Kredi Notu Bir Sonuçtur

Kredi notu bir hedef değil, finansal davranışlarınızın bir sonucudur. Doğru alışkanlıkları kurduğunuzda zaten otomatik olarak yükselir.

Özetle:

- Hızlı yükselme mümkün ama sınırlıdır

- Kalıcı yükselme için disiplin şarttır

- En kritik eşik: ilk 6 aydır

Unutmayın: Kredi notu zamanla değil, doğru davranışların tekrar edilmesiyle yükselir. Bugün attığınız küçük bir adım, 6 ay sonra finansal hayatınızı tamamen değiştirebilir.