Kredi çekmek, kağıt üzerinde basit bir bankacılık işlemi gibi görünse de aslında gelecekteki gelirlerinizi bugünden ipotek altına almak anlamına gelir. Birçok kişi yalnızca aylık taksit tutarına veya bankanın sunduğu faiz oranına odaklanarak bu büyük finansal sorumluluğun altına girer. Oysa sağlıklı bir borçlanma süreci; psikolojik hazırlıktan teknik maliyet analizine, kredi notu yönetiminden yasal haklara kadar çok katmanlı bir değerlendirme gerektirir.

Bu rehberde, kredi çekmeden önce mutlaka bilmeniz gereken tüm kritik başlıkları ele alacağız. Eğer kredi süreçlerine tamamen yeniyseniz, önce en uygun kredi seçimi rehberi ile doğru karar verme sistemini öğrenmeniz faydalı olacaktır.

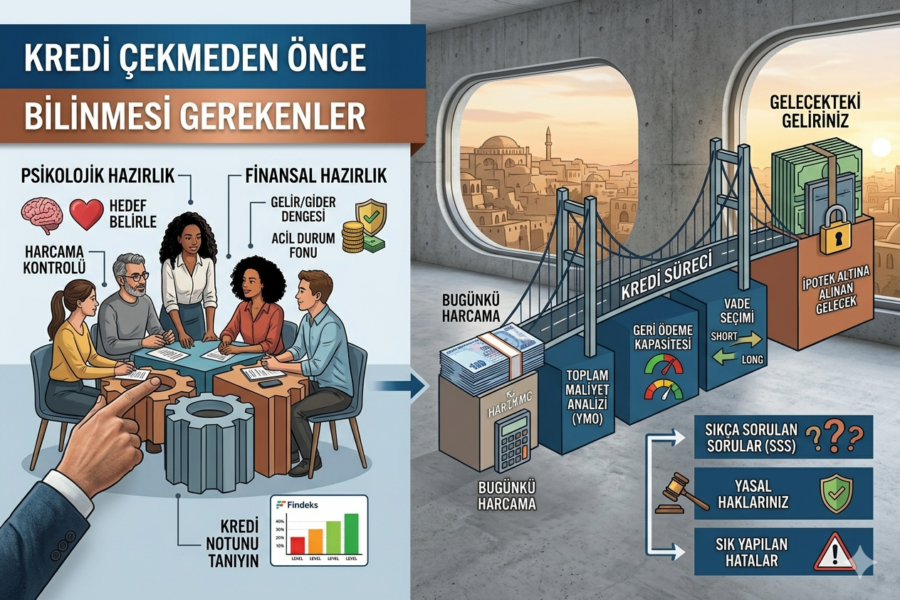

Psikolojik ve Finansal Hazırlık: Neden Borçlanıyorsunuz?

Kredi başvurusu yapmadan önce kendinize en dürüst şekilde şu soruyu sormalısınız: Bu bir ihtiyaç mı, yoksa bir istek mi?

- İhtiyaç (Zorunlu): Sağlık giderleri, eğitim, iş kurma veya yüksek faizli borçları kapatma

- İstek (Keyfi): Tatil, lüks tüketim, gelirinizin üstünde yaşam

Krediyi bir “gelir” olarak görmek en büyük hatadır. Kredi aslında gelecekte kazanacağınız paranın bugünden harcanmasıdır. Eğer harcamayı erteleme veya birikimle çözme ihtimaliniz varsa, bu seçenekleri mutlaka değerlendirmelisiniz.

Özellikle borç kapatma amacıyla kredi düşünüyorsanız, borç kapatma stratejileri ile doğru plan kurmanız kritik öneme sahiptir.

Kredi Notunuzu Tanıyın: Bankanın Gözündeki Siz

Kredi notu (Findeks puanı), bankaların sizi nasıl gördüğünün sayısal karşılığıdır. Bu puan, alacağınız kredinin onaylanıp onaylanmayacağını ve hangi faiz oranından verileceğini doğrudan belirler.

- Çok Riskli: Kredi alma ihtimali düşüktür

- Orta Riskli: Yüksek faizli kredi teklifleri gelebilir

- İyi / Çok İyi: En uygun faiz oranlarına erişim sağlanır

Kredi başvurusu yapmadan önce mutlaka kredi notunuzu kontrol edin. Eğer notunuz düşükse, birkaç ay boyunca borçlarınızı düzenli ödeyerek ve kredi kartı kullanım oranınızı düşürerek puanınızı yükseltmeniz çok daha avantajlı olacaktır.

Bu konuda detaylı bilgi için kredi kartı limit yönetimi yazısını inceleyebilirsiniz.

Toplam Maliyet Analizi: Aylık Taksitin Ötesi

Bankaların reklamlarında gördüğünüz faiz oranı, gerçeğin sadece bir kısmıdır. Asıl önemli olan toplam geri ödeme tutarıdır.

- Kredi tahsis ücreti

- Sigorta maliyetleri

- Vergiler (KKDF + BSMV)

Bu kalemler kredi maliyetini ciddi şekilde artırır. Bu nedenle kredileri karşılaştırırken sadece faiz oranına değil, Yıllık Maliyet Oranı (YMO) üzerinden değerlendirme yapmalısınız.

Kredi hesaplama mantığını tam olarak anlamak için kredi faizi hesaplama rehberi size önemli bir avantaj sağlar.

Geri Ödeme Kapasitesi ve Bütçe Dengesi

Finansal disiplinin en önemli kurallarından biri şudur: Aylık kredi ödemeleriniz, gelirinizin %30-35’ini geçmemelidir.

Bu oranı aşan borçlanmalar, sizi finansal stres altına sokar ve en küçük kriz anında ödeme zorluğuna yol açabilir.

- Gelir-gider dengenizi netleştirin

- Zorunlu harcamaları belirleyin

- Ekstra ödeme kapasitenizi analiz edin

Eğer bütçe yönetimi konusunda eksik hissediyorsanız, bütçe yönetimi rehberi ile sistem kurmanız gerekir.

Ayrıca mutlaka bir acil durum fonu oluşturmalısınız. En az 3-6 aylık giderinizi karşılayacak bir birikim, sizi kredi bağımlılığından korur.

Vade Seçimi: Kısa mı, Uzun mu?

Vade seçimi, kredi maliyetini doğrudan etkiler.

- Kısa Vade: Yüksek taksit, düşük toplam maliyet

- Uzun Vade: Düşük taksit, yüksek toplam faiz

Stratejik yaklaşım: Bütçenizin izin verdiği en kısa vadeyi seçmek

Uzun vadeli krediler kısa vadede rahatlık sağlasa da uzun vadede ciddi maliyet yaratır. Bu nedenle sadece “rahat taksit” değil, “toplam maliyet” odaklı düşünmelisiniz.

Sıkça Sorulan Sorular (SSS)

Kredi başvurum reddedilirse ne yapmalıyım?

Üst üste yapılan başvurular kredi notunuzu düşürür. Bir redden sonra hemen başka bankaya başvurmak yerine 2-3 ay bekleyip finansal durumunuzu iyileştirmelisiniz.

Kredi erken kapatılabilir mi?

Evet. Erken ödeme yaptığınızda kalan faiz yükü ortadan kalkar ve toplam maliyetiniz düşer.

Kredi çekerken sigorta zorunlu mu?

Yasal olarak zorunlu değildir. Ancak bankalar kredi onayı için talep edebilir. Dışarıdan poliçe sunma hakkınız vardır.

Kredi çekmek kredi notunu düşürür mü?

Başvuru sayısı ve borçluluk oranı arttıkça kısa vadede düşüş olabilir. Ancak düzenli ödeme yapıldığında uzun vadede kredi notu yükselir.

Aynı anda birden fazla kredi çekmek doğru mu?

Genellikle risklidir. Gelirinizin taşıyabileceği sınırın üzerine çıkmak finansal dengeyi bozar.

Yasal Haklarınız ve Sözleşme Detayları

Kredi sözleşmesi imzalamadan önce haklarınızı bilmek sizi korur:

- 14 gün cayma hakkı

- Sigorta seçme özgürlüğü

- Erken ödeme hakkı

Sözleşmeyi imzalamadan önce mutlaka tüm maddeleri okuyun. Özellikle küçük yazılmış detaylar, maliyet üzerinde büyük etki yaratabilir.

Sık Yapılan Hatalar

- Sadece aylık taksite odaklanmak

- Toplam maliyeti hesaplamamak

- Gelire göre değil isteğe göre borçlanmak

- Acil durum fonu oluşturmamak

- Birden fazla krediyle risk almak

Bu hatalar, kredi sürecini kontrol edilemez hale getirebilir.

Sonuç: Bilgi En Büyük Teminattır

Kredi çekmek bir kumar değil, tamamen matematiksel ve stratejik bir karardır. Eğer borç-gelir dengenizi doğru kurar, maliyeti doğru analiz eder ve disiplinli hareket ederseniz kredi sizin için güçlü bir finansal araç olabilir.

Ancak plansız ve duygusal kararlarla alınan krediler, uzun vadede finansal özgürlüğünüzü ciddi şekilde kısıtlar.

Unutmayın: En ucuz kredi, ya hiç çekilmemiş olan ya da en hızlı kapatılan kredidir.

Bugün bilinçli bir karar almak, yarının finansal huzurunu belirler.