Kredi notu, bireylerin finansal dünyadaki “ehliyeti” gibidir. Ancak birçok kişi için bu not, sadece bir sayıdan ibarettir ve “kredi notum kaç olmalı?” sorusu genellikle yalnızca kredi başvurusu yapılacağı zaman akla gelir. Oysa ideal kredi notu; sadece krediye erişimi değil, aynı zamanda bu kredinin maliyetini, vadesini ve hatta günlük yaşamda karşılaşacağınız finansal fırsatları doğrudan etkiler.

Bir başka deyişle kredi notu; finansal özgürlüğünüzün kapısını açan anahtardır. Eğer kredi notunun nasıl çalıştığını bilmiyorsanız, farkında olmadan her finansal işlemde daha fazla maliyet ödeyebilirsiniz. Bu nedenle öncelikle kredi notunun nasıl yükseldiğini anlamak, doğru hedef belirlemenin ilk adımıdır.

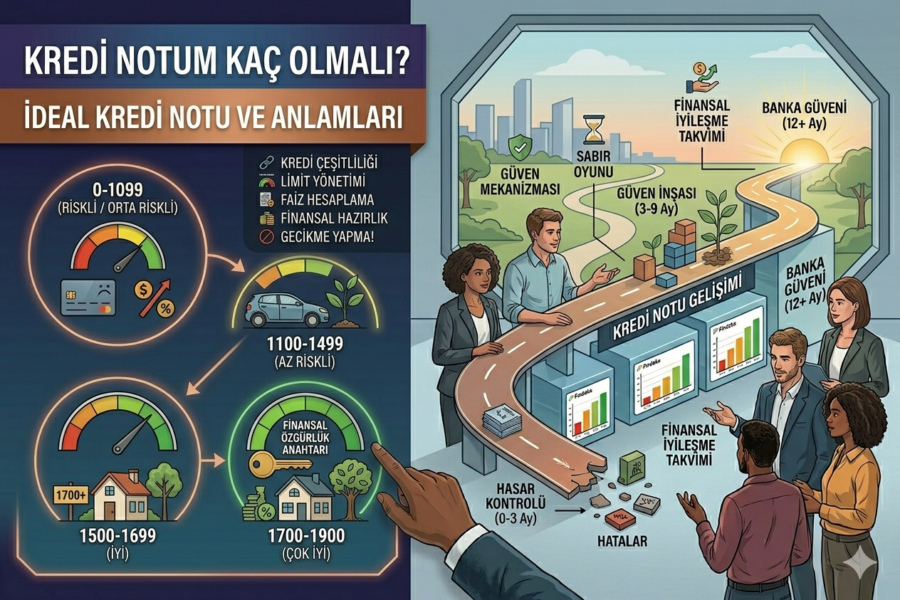

Kredi Notu Aralıkları ve Anlamları

Türkiye’de kredi notu sistemi genellikle 1 ile 1900 arasında bir ölçekte değerlendirilir. Bu aralık, bankaların gözünde risk profilinizi belirler.

- 0-699 (Çok Riskli): Kredi almak neredeyse imkansızdır.

- 700-1099 (Orta Riskli): Kredi çıkabilir ancak yüksek faiz ve düşük limitle.

- 1100-1499 (Az Riskli): Standart bankacılık ürünlerine erişim mümkündür.

- 1500-1699 (İyi): Bankaların en çok tercih ettiği müşteri segmentidir.

- 1700-1900 (Çok İyi): En düşük faiz, en yüksek limit ve özel teklifler bu gruba sunulur.

Ancak burada kritik nokta şudur: puan tek başına yeterli değildir. Bankalar bu puanı sadece bir başlangıç noktası olarak kullanır.

Finansal Hedeflere Göre İdeal Kredi Notu

“Kaç puan yeterli?” sorusunun cevabı tamamen hedefinize bağlıdır.

Konut Kredisi İçin: 1500+

Konut kredileri uzun vadeli ve yüksek riskli olduğu için bankalar burada seçicidir. En iyi faiz oranlarına ulaşmak için 1500 üzeri, ideal olarak 1700+ gerekir.

İhtiyaç Kredisi İçin: 1300+

Daha düşük tutarlı kredilerde esneklik vardır. Ancak uygun maliyet için yine 1500+ seviyesine çıkmak gerekir. Kredi maliyetlerini anlamak için faiz hesaplama mantığını bilmek kritik önem taşır.

Kredi Kartı ve Limit Artışı İçin: 1100+

Kredi kartı almak için 1100 puan yeterlidir. Ancak limit artırımı ve avantajlı kampanyalar için daha yüksek puan gerekir. Bu noktada limit yönetimi stratejileri belirleyici olur.

Sadece Puan Yeterli mi?

Hayır. Bankalar kredi kararını verirken şu faktörleri birlikte değerlendirir:

- Gelir-Borç Oranı: Gelirinizin ne kadarının borca gittiği

- Çalışma Süresi: İş yerindeki istikrarınız

- Mevcut Borçlar: Aktif kredi ve kart yükünüz

- Başvuru Geçmişi: Son dönemde yaptığınız başvurular

Örneğin kredi notunuz 1600 olsa bile, aşırı borçluysanız kredi alamayabilirsiniz. Bu yüzden kredi öncesi finansal hazırlık yapmak kritik bir adımdır.

Sıkça Sorulan Sorular (SSS)

Kredi notum 1300 ama kredi çıkmadı, neden?

Muhtemelen gelir-borç oranınız yüksek veya son dönemde fazla başvuru yaptınız. Bankalar sadece puana bakmaz.

Kredi notu 0 ne demek?

Daha önce hiç kredi kullanmadıysanız sistem sizi tanımıyordur. Bu durumda küçük limitli bir kartla başlayarak puan oluşturabilirsiniz.

1700 ile 1900 arasında fark var mı?

Pratikte yoktur. Her ikisi de bankalar tarafından en üst segment olarak değerlendirilir.

Kredi notu hızlı yükselir mi?

Kısmen. Ama kalıcı yükseliş için disiplin gerekir. Detaylı süreç için kredi notu yükselme süresi rehberine göz atabilirsiniz.

Kredi Notunu Yükseltmek İçin Stratejik Plan

Kredi notu hedefinize ulaşmak için sistematik bir plan uygulamalısınız:

- Gecikme yapmayın: Tek bir gecikme puanı ciddi düşürür

- %30 kuralını uygulayın: Limitinizin %30’undan fazlasını kullanmayın

- Asgari ödeme tuzağından kaçının: Detaylar için minimum ödeme tuzağı yazısını inceleyin

- Düzenli kullanım sağlayın: Kart kullanıp düzenli ödemek puanı artırır

Psikolojik Boyut: Finansal Güven ve Kontrol

Kredi notu sadece matematik değildir. Aynı zamanda davranışsal finans konusudur. Yüksek kredi notu:

- Acil durumlarda hızlı finansmana erişim sağlar

- Finansal stresinizi azaltır

- Pazarlık gücünüzü artırır

Bu nedenle kredi notunu sadece kredi almak için değil, finansal yaşam kalitesi için yönetmelisiniz.

Sonuç: Senin İdeal Puanın Senin Stratejindir

“Kredi notu kaç olmalı?” sorusunun tek bir cevabı yoktur. Ancak genel çerçeve şu şekilde özetlenebilir:

- 1100+: Temel finansal işlemler için yeterli

- 1300+: Sağlıklı kredi kullanımı için uygun

- 1500+: Avantajlı finansal fırsatlar için ideal

- 1700+: En üst seviye finansal özgürlük

Unutmayın: Kredi notu bir sonuçtur. Doğru finansal alışkanlıkları kurduğunuzda zaten yükselir. Asıl hedef puan değil, sürdürülebilir finansal disiplindir.