Minimum ödeme tuzağı, kredi kartı kullanıcılarının en sık düştüğü finansal hatalardan biridir. Ekstrede yer alan “asgari ödeme” tutarı ilk bakışta bir kurtarıcı gibi görünür. Ancak gerçekte bu sistem, borcu azaltmak yerine zamanla büyüten bir mekanizma yaratır.

Birçok kişi asgari tutarı ödediğinde borcun kontrol altında olduğunu düşünür. Oysa gerçek farklıdır: Borcun büyük kısmı bir sonraki aya faizle devreder ve süreç giderek ağırlaşır. Bu döngü zamanla borç sarmalı haline gelir.

Eğer kredi kartı sisteminin temel mantığını anlamak istiyorsan, kredi kartı kullanım rehberini incelemen faydalı olacaktır.

Gerçek: Minimum ödeme, borcu çözmez. Sadece erteler.

Asgari Ödeme Mekanizması Nasıl Çalışır?

Kredi kartı ekstresi kesildiğinde iki seçenek sunulur:

- Toplam borcu ödemek

- Asgari ödeme yapmak

Asgari ödeme oranı genellikle %20 ile %40 arasındadır. Bu tutarı ödediğinizde banka sizi yasal takibe almaz ve kartınız açık kalır.

Ancak kritik nokta şudur:

Kalan borç üzerinden faiz işlemeye devam eder.

Yani:

- Borç kapanmaz

- Faiz başlar

- Borç büyür

Bu durum, kredi kartını bir ödeme aracı olmaktan çıkarıp pahalı bir borç aracına dönüştürür.

Asgari ödeme yapmak, borcu ödemek değil; borçta kalmayı satın almaktır.

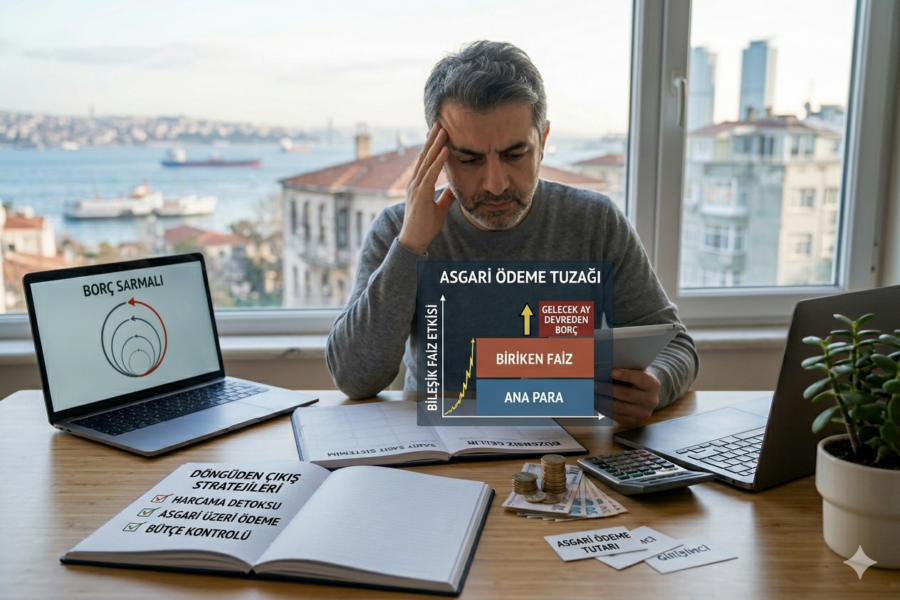

Bileşik Faiz Etkisi: Görünmeyen Tehlike

Minimum ödeme tuzağının en kritik noktası bileşik faiz etkisidir.

Faiz sadece ana paraya değil, biriken faize de uygulanır. Bu da borcun üstel şekilde büyümesine neden olur.

Örnek:

- 50.000 TL borç

- Sadece minimum ödeme

Sonuç:

- Borç yıllarca kapanmaz

- Toplam ödeme 2-3 katına çıkabilir

Bu noktada sistem artık sizin aleyhinize çalışır.

Eğer borcun neden kontrolden çıktığını daha derin anlamak istersen, borç kapatma rehberine mutlaka göz at.

Bileşik faiz yatırımda dosttur, borçta düşmandır.

Minimum Ödeme Tuzağının Gerçek Etkisi

Bu sistemin en tehlikeli yanı görünmez olmasıdır.

Kullanıcı:

- Her ay ödeme yapar

- Borç azaldığını düşünür

Gerçekte ise:

- Ana para yerinde sayar

- Faiz büyür

- Toplam borç artar

Bu durum finansal olarak “yerinde koşma” hissi yaratır.

Zamanla:

- Motivasyon düşer

- Stres artar

- Kontrol kaybolur

Psikolojik Tuzak: Borç İnkârı

Minimum ödeme sadece finansal değil, psikolojik bir tuzaktır.

Kişi:

- “Ödüyorum” diye düşünür

- Sorunu küçümser

Bu durum zamanla:

- Finansal kaygıya

- Karar hatalarına

- Borcu borçla kapatma davranışına

dönüşür.

Bu aşama en tehlikeli noktadır.

Çünkü kişi çözüm yerine yeni borç üretmeye başlar.

Finansal özgürlük, önce gerçekle yüzleşmekle başlar.

Minimum Ödeme Tuzağından Çıkış Stratejileri

Bu döngüden çıkmak için sistemli hareket etmek gerekir.

1. Harcama Detoksu

- Kredi kartı kullanımı durdurulmalı

- Yeni borç oluşumu engellenmeli

2. Asgari Üzeri Ödeme

- Her ekstra ödeme ana parayı düşürür

- Faiz yükü azalır

3. Yapılandırma

- Daha düşük faizli kredi ile borç kapatma

- Sabit taksit avantajı

4. Bütçe Kontrolü

Eğer bütçe kurmayı bilmiyorsan:

bütçe yönetimi rehberine göz atmalısın.

5. Sistem Kur

Borç kapatma için:

- Kartopu yöntemi (motivasyon)

- Çığ yöntemi (maliyet avantajı)

Bu iki sistemi detaylı öğrenmek için ilgili içerikleri inceleyebilirsin.

Plansız ödeme değil, sistemli strateji kazandırır.

Stratejik Bakış Açısı: Borcu Yönetmek

Borç kötü değildir. Kontrolsüz borç kötüdür.

Doğru yaklaşım:

- Borcu azaltmak

- Faizi minimize etmek

- Nakit akışını korumak

Kredi kartı:

- Doğru kullanılırsa avantajdır

- Yanlış kullanılırsa tuzaktır

SSS (Sık Sorulan Sorular)

Minimum ödeme yapmak zararlı mı?

Tek seferlik değil, sürekli yapılması zararlıdır. Borcu büyütür.

Sadece minimum ödeme yaparsam borç biter mi?

Hayır. Borç uzun yıllar sürebilir ve toplam maliyet katlanır.

Asgari ödeme kredi notunu etkiler mi?

Direkt düşürmez ancak yükselmesini engeller.

En doğru ödeme yöntemi nedir?

Her ay ekstre borcunun tamamını ödemektir.

Borcum varsa ne yapmalıyım?

Asgari üstü ödeme yapmalı ve sistemli borç kapatma planı oluşturmalısın.

Sonuç: Minimum Değil, Maksimum Kontrol

Minimum ödeme tuzağı bir hata değil, bir alışkanlık problemidir.

Bu döngüden çıkmanın yolu:

- Gerçeği görmek

- Sistem kurmak

- Disiplinli olmak

Unutma:

Finansal özgürlük, borçsuzluk değil; borç üzerinde kontrol sahibi olmaktır.

Bugün yapacağın küçük bir değişiklik, gelecekte büyük bir fark yaratır.

Ödeyemeyeceğin şeyi harcama. Kontrol sende olsun.