Borç sarmalı, sadece bir hesap hatası değil, genellikle kontrol kaybının yarattığı bir kaostur. Bu kaostan kurtulmanın yolu rastgele ödemeler yapmak değil, zamana yayılmış, disiplinli ve sonuç odaklı bir plan uygulamaktır. Birçok kişi borçlarını hızlıca kapatmak ister; ancak bu yaklaşım genellikle başarısız olur.

Gerçek bir dönüşüm, kademeli bir sistem kurmakla başlar. Bu 30-60-90 günlük plan, finansal hayatınızdaki sızıntıları durdurmak, sistemi kurmak ve borçtan çıkış ivmesini kalıcı hale getirmek için tasarlanmıştır. Eğer henüz temel bir strateji oluşturmadıysanız, borç kapatma rehberi ile güçlü bir başlangıç yapabilirsiniz.

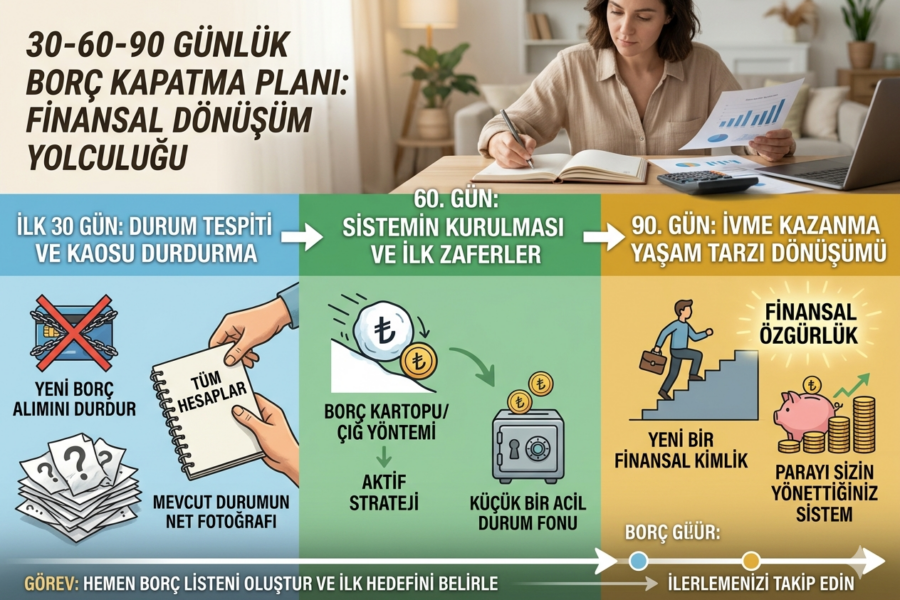

İlk 30 Gün: Durum Tespiti ve Kaosu Durdurma

İlk 30 günün amacı finansal kanamayı durdurmak ve mevcut durumun net bir fotoğrafını çekmektir. Çoğu insan borçlu olduğunu bilir ama toplam borcunu, faiz oranlarını ve vadeleri tam olarak bilmez.

Bu aşamada yapmanız gereken, tüm hesapları masaya yatırmak ve her kuruşun nereye gittiğini görmektir. Çünkü musluğu kapatmadan kovayı boşaltamazsınız.

Bu süreçte:

- Yeni borç alımını tamamen durdurun

- Kredi kartlarını aktif kullanımdan çıkarın

- Zorunlu olmayan harcamaları kesin

Bu adımlar sayesinde ilk kez harcama alışkanlıklarınızı net şekilde görmeye başlarsınız. Bu aşama, finansal özgürlüğün temelini oluşturan kontrol evresidir.

60. Gün: Sistemin Kurulması ve İlk Zaferler

Artık elinizde net bir tablo vardır. Bu aşamada aktif borç kapatma stratejisi devreye girer. Borç Kartopu veya Borç Çığ yönteminden birini seçerek süreci başlatırsınız.

Eğer yöntemler hakkında detaylı bilgiye ihtiyacınız varsa: kredi kartı ve borç yönetimi yazısı size yardımcı olacaktır.

Bu aşamada:

- Fazla nakit akışını tek bir borca yönlendirin

- Bankalarla yapılandırma görüşmeleri yapın

- Yüksek faizli borçları konsolide etmeyi değerlendirin

60. günün sonunda hedefiniz en az bir borcu tamamen kapatmak olmalıdır. Bu, planın devamı için kritik bir psikolojik eşiktir.

Ayrıca bu aşamada küçük bir acil durum fonu oluşturmalısınız. Çünkü beklenmedik bir harcama, sizi tekrar borca itebilir.

90. Gün: İvme Kazanma ve Yaşam Tarzı Dönüşümü

Üçüncü ay, sistemin çalışmaya başladığı ve alışkanlıkların kalıcı hale geldiği aşamadır. Artık sadece borç ödemiyorsunuz, aynı zamanda yeni bir finansal kimlik inşa ediyorsunuz.

Bu aşamada:

- Kapanan borçların taksitlerini diğer borçlara ekleyin

- Ödeme gücünüzü kartopu gibi büyütün

- Nakit akışınızı stabilize edin

90. günün sonunda finansal hayatınız tamamen değişmiş olmalıdır. Artık paranın sizi yönettiği değil, sizin parayı yönettiğiniz bir sistem kurmuş olursunuz.

Kritik Başarı Faktörleri: Disiplin ve Takip

Bu planın başarısı, günlük alışkanlıklara bağlıdır. Harcamaları takip etmek ve bütçe disiplini oluşturmak kritik öneme sahiptir.

Eğer bütçe kurmakta zorlanıyorsanız, bütçe yönetimi rehberi ile sisteminizi güçlendirebilirsiniz.

Ayrıca:

- Borçlarınızı görselleştirin

- Kapanan borçları işaretleyin

- İlerlemenizi takip edin

Bu yöntem, motivasyonu sürdürülebilir hale getirir.

Sık Yapılan Hatalar

- Erken ödüllendirme harcamaları yapmak

- Yanlış yapılandırma ile toplam faizi artırmak

- Aile ile planı paylaşmamak

- Gizli harcamalara devam etmek

Bu hatalar, kurduğunuz sistemi bozarak sizi tekrar başlangıç noktasına götürebilir.

Sıkça Sorulan Sorular (SSS)

30-60-90 planı neden etkilidir?

Bu plan sadece “ne yapılacağını” değil, ne zaman ve nasıl yapılacağını belirler. Bu da belirsizliği ortadan kaldırır.

Plan sırasında kriz çıkarsa ne yapılmalı?

Ekstra ödemeleri durdurup sadece minimum ödemelere odaklanın. Planı bırakmayın, sadece yavaşlatın.

Kredi notu nasıl etkilenir?

Düzenli ödemeler ve düşük limit kullanımı sayesinde kredi notu yükselmeye başlar.

Sonuç: 91. Günden Sonraki Hayat

90 günün sonunda sadece borçlarınız azalmaz; aynı zamanda finansal disiplin kazanmış olursunuz. Artık elinizde güçlü bir nakit akışı vardır.

Bu noktadan sonra yapmanız gereken şey, aynı disiplini birikim ve yatırım için kullanmaktır.

Finansal özgürlük bir hedef değil, bir süreçtir. Bugün attığınız adım, gelecekteki hayatınızı tamamen değiştirebilir.